Il legislatore ha allineato quindi ai temi ambientali i principi di Corporate Social Responsability ossia le linee guida dell’OCSE sulle imprese e i diritti umani. https://www.eticanews.it/csr/taxonomy-un-obbligo-per-chi-fa-dnf/

Da un punto di vista aziendale l’ intento era quello di rendere consapevoli i soggetti economici sui rischi potenziali ed effettivi derivanti da questi ambiti tematici Non Finanziari e di prevenirne i potenziali impatti rilevanti sulla gestione economica operativa.

Oltre al fatto che per anni questa è sembrata materia di esclusiva pertinenza delle grandi aziende la disclosure ESG sulle aziende di piccole e medie dimensioni è stata resa difficile da una pluralità di linee guida e raccomandazione che hanno focalizzato l’attenzione sulle informazioni per un report di sostenibilità in maniera approfondita, ma segmentata , concentrandosi su alcuni dei temi, ma non sintetizzandoli con i riferimenti precedenti. (Cfr. Raccomandazioni della Task force on climate -related Financial Disclosures)

Questa sintesi è avvenuta, in un’accezione universalmente riconosciuta, nel caso dei GRI standards https://www.globalreporting.org , creati da un ente normativo che dal 1997 si è posto la mission di fornire degli standards di divulgazione della sostenibilità condivisi a livello globale per tutte le organizzazioni.

I GRI non risolvono però il tema dell’implementazione in organizzazioni dimensionalmente e settorialmente diverse, lasciando la valutazione della significatività degli standards al giudizio soggettivo del management.

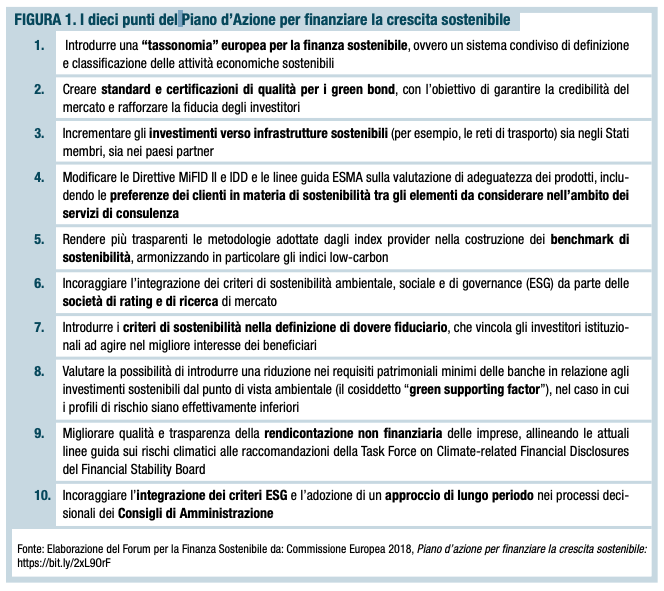

In risposta all’esigenza di criteri oggettivi per definire investimenti finanziari su aziende dallo sviluppo sostenibile.

Il Piano di azione della Commissione Europea (marzo 2018) ha proposto l’introduzione di una Tassonomia 1) ovvero un sistema unificato che poteva fornire chiarezza in merito alle attività che possono essere considerate ambientalmente sostenibilli (regolamento UE 2020/852).

Ne sono nate poi le linee guida piu evolute “Orientamenti sulla comunicazione di informazioni di carattere non finanziario: Integrazione concernente la comunicazione di informazioni relative al clima” https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:52019XC0620(01)&from=EN per il miglioramento della qualità e trasparenza delle rendicontazione non finanziaria delle imprese 9) che per la prima volta introduce una lista di indicatori quantitativi per misurare l’impatto ambientale.

Tale guida ha anche il pregio di accettare e favorire l’integrazione a livello dell’UE della direttiva del 2014 NFRD e di altri standards informativi già riconosciuti ( Global Reporting Initiative (GRI) e principi guida ONU), che mettono maggiormente l’accento sui principi portanti della Corporate Social Responsability, cioè sull’impegno dell’impresa a comportarsi in modo etico e corretto, andando oltre il semplice rispetto della legge, con scelte di gestione attente alle risorse umane

(dipendenti,clienti,fornitori) che rispettino le regole sui diritti umani lungo tutta la filiera produttiva.

Il risultato delinea un modello di report standard integrato tra i fattori ESG , in cui la sostenibilità ambientale si sostanzia con indicatori quantitativi e settoriali e la sostenibilità sociale e di buona gestione trovano una conferma di lettura dai precedenti riferimenti normativi e linee guida